W nadchodzące wakacje kilkanaście milionów Polaków stanie przed wyborem miejsca, do którego przeniesione zostaną ich środki zgromadzone w OFE. Opcje są dwie: IKE albo ZUS. My przyglądamy się szczegółowo obu opcjom, by przybliżyć wady i zalety każdej z nich, ułatwiając tym samym wybór niezdecydowanym.

Przed nami spora rewolucja w obszarze środków emerytalnych. Rząd przyjął projekt ustawy, na mocy której OFE czyli Otwarte Fundusze Emerytalne zostaną ostatecznie zamknięte. Pierwotny plan zakładał zmiany już w 2020 roku, ale sytuacja pandemiczna wpłynęła na przesunięcie transformacji, która ostatecznie ruszy w czerwcu.

„Rząd przyjął projekt ustawy o przekształceniu OFE w IKE z możliwością przeniesienia środków do ZUS. Pozwoli to na uporządkowanie systemu emerytalnego w oparciu o trzy rozwiązania: emerytura dożywotnia z ZUS, prywatne środki z systemu pracowniczego (PPK, PPE) i indywidualnego” – skomentował Paweł Borys, prezes Polskiego Funduszu Rozwoju.

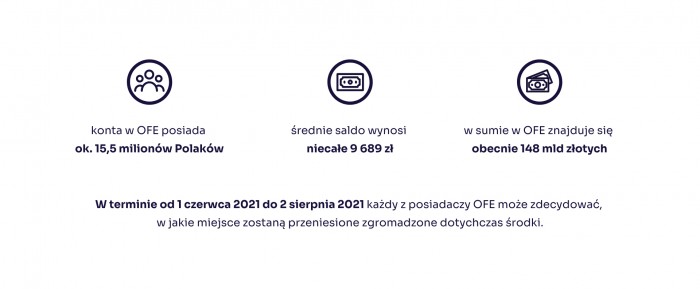

Konta w OFE posiada ok. 15,5 milionów Polaków, a średnie saldo wynosi niecałe 9 689 zł. W sumie w OFE znajduje się obecnie 148 mld złotych. W terminie od 1 czerwca 2021 do 2 sierpnia 2021 każdy z posiadaczy OFE może zdecydować, w jakie miejsce zostaną przeniesione zgromadzone dotychczas środki. Będziemy mieć zatem 2 miesiące na wybór pomiędzy dwoma opcjami. Pierwsza z nich zakłada przeniesienie środków do ZUS, druga zaś na IKE czyli Indywidualne Konto Emerytalne. Co istotne, nowe IKE nie jest tym samym IKE, które znamy od lat. Jeśli posiadamy już jedno IKE (do tej pory można było mieć tylko jedno tego typu konto w dowolnym banku, które obecnie nazywane jest starym IKE), środki z przekształcenia OFE mimo wszystko trafią na nowo utworzone Indywidualne Konto Emerytalne (czyli tzw. nowe IKE) z 15% opłatą przekształceniową.

Warto więc bliżej przyjrzeć się szczegółom każdej z opcji, by podjąć najlepszą decyzję z myślą o przyszłości.

Środki zgromadzone na Indywidualnym Koncie Oszczędnościowym będą prywatną własnością oszczędzającego, dlatego nie można transferować ich do budżetu państwa. Oznacza to, że po pobraniu opłaty przekształceniowej w wysokości 15%, środki z IKE nie będą mogły być wykorzystywane przez rządzących, a chronić je będzie ustawa. To najważniejsza zmiana w stosunku do OFE, gdzie pieniądze były publiczne. Co ważne, środki z IKE będziemy mogli wypłacać dopiero po osiągnięciu wieku emerytalnego (60 lat w przypadku kobiet i 65 w przypadku mężczyzn). Przyjrzyjmy się zatem największym zaletom i wadom tego rozwiązania.

Pieniądze zgromadzone na indywidualnym koncie w ZUS nie będą mogły być dziedziczone. I chociaż na początku nie będziemy mieć do czynienia z opłatą przekształceniową (jak w przypadku IKE), to w momencie wypłaty emerytury zapłacimy podatek dochodowy. A warto pamiętać, że to 17% lub 32% jeśli znajdujemy się w drugim progu podatkowym. Sprawdźmy zatem największe wady i zalety ulokowania środków z OFE w ZUS.

Jeden słuszny wybór, który sprawdzi się u każdego nie istnieje, dlatego każdy z nas musi podjąć najlepszą dla siebie decyzję. Weźmy pod uwagę, że przyszły efekt naszego wyboru zależy od kilku czynników. To między innymi:

|

|

trudna do przewidzenia sytuacja na rynkach finansowych; |

|

|

strategia emerytalna, jaką przyjmujemy na starcie; |

|

|

wybór innych istotnych elementów takich jak PPK czy PPE; |

|

|

długość życia poszczególnych pokoleń. |

W pewnych sytuacjach strzałem w dziesiątkę okaże się ZUS, a w innych będzie to zdecydowanie IKE. Można założyć, że im bliżej nam do emerytury, tym ZUS wydaje się być bardziej sensowną opcją. A im dalej emerytury, tym bardziej atrakcyjna wydaje się opcja IKE.

W przypadku, gdy w żaden sposób nie zareagujemy na możliwość dokonania wyboru opcji, nasze środki z OFE automatycznie trafią na Indywidualne Konto Emerytalne czyli IKE. Warto pamiętać, że w sytuacji braku reakcji z naszej strony, od zgromadzonych środków również zostanie pobrana opłata przekształceniowa w wysokości 15%. Większość z nas chce mieć wpływ na to, co dzieje się z wypracowanymi oszczędnościami, dlatego warto podjąć przemyślaną i najlepszą dla siebie decyzję na przyszłość.

Na moim koncie OFE uzbierało się dotąd nieco ponad 30 000 zł. Przyznam szczerze, że kusi mnie opcja IKE. Co prawda na starcie zostanie pobranie opłata przekształceniowa, ale będę miał realny wpływ na to gdzie i w jaki sposób inwestowane są moje środki. a nie leżały na koncie ZUS czekając na waloryzację.

Skorzystaj ze wsparcia naszych doradców i wybierz świadomie.

Przeszukujemy i porównujemy dostępne na rynku oferty, by zaproponować 3 najlepiej dopasowane pakiety do wyboru. Wspólnie omawiamy każdą z opcji i pomagamy wybrać najlepszy wariant.

Napisz do nas i opowiedz nam

o tym jakich rozwiązań potrzebujesz - napisz do nas