Wybór idealnej polisy na dom czy mieszkanie to nie lada wyzwanie. Dziś pod lupę bierzemy polisy nieruchomości oferowane przez różne towarzystwa ubezpieczeniowe. Przeczesujemy szczegółowe warunki ofert, tropimy różnice, sprawdzamy wysokość składek i wyłączenia odpowiedzialności.

Ubezpieczenia nieruchomości to kompleksowe produkty, których celem jest zabezpieczenie domu czy mieszkania klienta przed potencjalnymi zagrożeniami. Różnią nas rodzaje posiadanych nieruchomości, regiony, w których mieszkamy, liczba, wiek i codzienne aktywności wszystkich domowników. Aby wybrać najlepszą opcję polisy, musimy z jednej strony zdefiniować swoje potrzeby, a z drugiej przeanalizować warunki dostępnych na rynku ofert. Szczegółowe warunki ubezpieczeń i stawki różnią się w zależności od towarzystwa ubezpieczeniowego, dlatego dobrze, jeśli w poszukiwaniach idealnej polisy towarzyszy nam ekspert.

Przed wyborem opcji ubezpieczenia nieruchomości, zastanawiamy się, jakie elementy powinna obejmować ochrona, czym się kierować, czego szukać, a czego zdecydowanie unikać w zapisach umowy. Istnieje kilka elementów, które warto uwzględnić już na starcie poszukiwań. To przede wszystkim:

Zakres ochrony: polisa może oferować konkretny zakres ochrony (np. niezbędne minimum lub ochrona konkretnych obszarów) lub wariant all risk czyli ubezpieczenie od wszystkich ryzyk.

Cena: koszt polisy nigdy nie powinien być decydującym kryterium. Z jednej strony atrakcyjna kosztowo oferta może okazać się niewystarczająca w trudnej sytuacji, a z drugiej strony ubezpieczenia na korzystnych warunkach mogą mieć też bardzo korzystne ceny.

Innowacyjność i odpowiedź na potrzeby: ubezpieczyciele prześcigają się w tworzeniu ofert, które uwzględniają współczesne wyzwania i zagrożenia dla bezpieczeństwa użytkowników w każdym wieku.

Warunki polisy OC: jeśli do ubezpieczenia nieruchomości, dobieramy ubezpieczenia odpowiedzialności cywilnej w życiu prywatnym, szczegóły warunków OC są kluczowe (zwracajmy szczególną uwagę na zakres ochrony terytorialnej).

Wsparcie ekspertów: wybór najlepszej oferty wymaga szczegółowej analizy zarówno potrzeb klienta, jak i warunków umowy ubezpieczenia, a to zadanie dla specjalistów w dziedzinie ubezpieczeń.

Ubezpieczyciele konkretną ofertę polisy mogą przedstawić w dwóch opcjach:

Czy w przypadku opcji all risk zawsze możemy liczyć na pokrycie strat? Niekoniecznie, a wszystko za sprawą subtelnych różnic w definicjach i szczegółowych zapisach OWU. Warunki ubezpieczenia zawarte w wariancie all risk różnią się pomiędzy towarzystwami ubezpieczeniowymi, dlatego warto je prześwietlić przed wyborem opcji ubezpieczenia nieruchomości.

Na co zatem zwrócić szczególną uwagę w ofertach all risk?

Przede wszystkim warto spojrzeć na warunki polisy z perspektywy potrzeb, wieku i stylu życia domowników, a także potencjalnych zdarzeń. Firmy ubezpieczeniowe różnie traktują na przykład ubezpieczenie elementów szklanych. Jedno towarzystwo uzna każdą sytuację, w której dojdzie do uszkodzenia szkła, inne wprowadzi ograniczenie do szklanych elementów stałych (czyli stłuczonych szyb okiennych czy uszkodzonych płyt grzewczych, ale już nie okularów czy szklanych elementów biżuterii, np. szyb zegarków).

Co ciekawe, towarzystwa ubezpieczeniowe nie ustają w walce o klienta, wprowadzając do ofert all risk również te mniej oczywiste, ale często występujące zagrożenia. Świetnym przykładem takiej praktyki jest ubezpieczenie na wypadek tzw. oszustwa na wnuczka. Poszczególne firmy proponują różne definicje oszustwa, wprowadzają limity wieku lub przeciwnie, w definicji ofiar oszustwa uwzględniają nie tylko osoby starsze, ale też małoletnie czy niepełnosprawne intelektualnie.

By porównać polisy, musimy zdefiniować wszystkie potrzeby i potencjalne zagrożenia dla naszej nieruchomości. Kolejny etap to wyszukiwanie ubezpieczeń oraz wnikliwa analiza zapisów OWU (Ogólnych Warunków Ubezpieczenia). My przeprowadziliśmy taką analizę i wyodrębniliśmy punkty, które w razie zdarzenia mogą mieć kolosalne znaczenie, dlatego warto na nie zwracać uwagę. Oto one:

Jedni ubezpieczyciele ustalają odrębne sumy ubezpieczenia dla różnych ryzyk (czyli klient ustala inną sumę ubezpieczenia dla ruchomości domowych od zdarzeń losowych takich jak powódź, pożar czy zalanie i zupełnie inną dla ruchomości domowych od kradzieży z włamaniem, rabunku i dewastacji). Istnieją też firmy, które narzucają sztywne sumy ubezpieczenia (jeśli dla ruchomości domowych od zdarzeń losowych ustaliliśmy sumę ubezpieczenia w wysokości 50 000 zł, to dla ryzyka kradzieży z włamaniem, rabunku i dewastacji nie możemy ustalić sumy innej niż 50 000 zł, ani wyższej, ani niższej).

Niektóre towarzystwa pozwalają na ustalenie sumy gwarancyjnej OC w życiu prywatnym w przedziałach 25 000 zł, 50 000 zł, 100 000 zł, 150 000 zł etc. Inne firmy narzucają taką sumę z góry, oferując trzy rodzaje sum gwarancyjnych do wyboru (np. 200 000 zł, 500 000 zł lub 2 000 000 zł). To z kolei oznacza, że klient, który chciałby tylko 50 000 zł i tak w pakiecie otrzyma 200 000 zł, bo taka jest minimalna możliwa suma.

Część firm ubezpieczeniowych w zakresie OC w życiu prywatnym uwzględnia również OC najemcy bez konieczności dopłaty składki. Możemy spotkać się też z sytuacją odwrotną, gdy OC najemcy jest traktowane jako odrębne ryzyko i wymaga dopłaty.

Czy ubezpieczenie domu obejmuje też elementy stałe takie jak ogrodzenie posesji? W jednych towarzystwach to standard, w innych trzeba będzie za te elementy dodatkowo zapłacić i ustalić odrębną sumę ubezpieczenia.

Są towarzystwa, które w kwestii zakresu terytorialnego OC w życiu prywatnym dają klientom wybór: Polska, Europa lub cały świat. W opcji ochrony na świecie, często wyklucza się USA i Kanadę. Są jednak towarzystwa, dla których ochrona na całym świecie jest standardem.

Czy OC w życiu prywatnym obejmuje też szkody wyrządzone w trakcie kierowania dronem (np. rozbite okno, porysowany samochód sąsiada)? Część firm ubezpieczeniowych obejmuje ochroną szkody wyrządzone w trakcie kierowania dronem, inne stosują wyłączenie tego elementu lub domagają się dopłaty do składki.

Część towarzystw w zakresie ubezpieczenia od zdarzeń losowych włącza ryzyko przepięcia lub wandalizmu. Nie da się tych ryzyk wyłączyć z zakresu, bo stanowią jego integralną część. Z kolei w innych firmach wymagana będzie dopłata wedle woli klienta.

Wiele towarzystw w ramach składki ubezpieczenia od kradzieży z włamaniem, rabunku i dewastacji chronią także mienie od zwykłej kradzieży (bez śladów włamania). W innych firmach takie ryzyko jest dodatkowo płatne i dotyczy np. tylko kradzieży mienia ogrodowego (meble ogrodowe, zabawki ogrodowe, sprzęt do pielęgnacji ogrodu).

W zależności od towarzystwa ubezpieczeniowego, szkody powstałe wskutek rażącego niedbalstwa (czyli np. pożar w wyniku pozostawienia włączonego żelazka) są włączone lub wyłączone z zakresu odpowiedzialności.

Większość towarzystw ubezpieczeniowych oczekuje realizowania obowiązków wynikających z prawa budowlanego (okresowe przeglądy). Istnieją jednak firmy, które zwalniają ubezpieczonego z tego obowiązku (np. w wypadku pożaru brak aktualnego przeglądu kominiarskiego nie będzie podstawą do odmowy wypłaty odszkodowania).

Większość towarzystw wyłącza z zakresu ochrony odpowiedzialność za szkody powstałe wskutek pozostawienia otwartych okien i drzwi (np. kradzież, zalanie). Wyjątki:

Do ubezpieczenia nieruchomości można dołączyć ubezpieczenie NNW dla całej rodziny (sumy ubezpieczenia różnią się pomiędzy towarzystwami, ważne jest od jakiego % uszczerbku na zdrowiu firma wypłaca odszkodowanie z tytułu trwałego uszczerbku na zdrowiu).

Są towarzystwa, które za ubezpieczenie rzeczy osobistych od rabunku poza miejscem zamieszkania wymagają dopłaty do składki i ograniczają zakres terytorialny do krajów wymienionych w OWU. Inne firmy chronią mienie na terenie świata i nie wymagają dopłat.

Część towarzystw umożliwia ubezpieczenie domku letniskowego razem z ubezpieczeniem domu lub mieszkania (lub jako samodzielną umowę) położonych na Rodzinnych i Pracowniczych Ogródkach Działkowych (ROD i POD). Jednak większość towarzystw ubezpieczeniowych stosuje generalne wyłączenie.

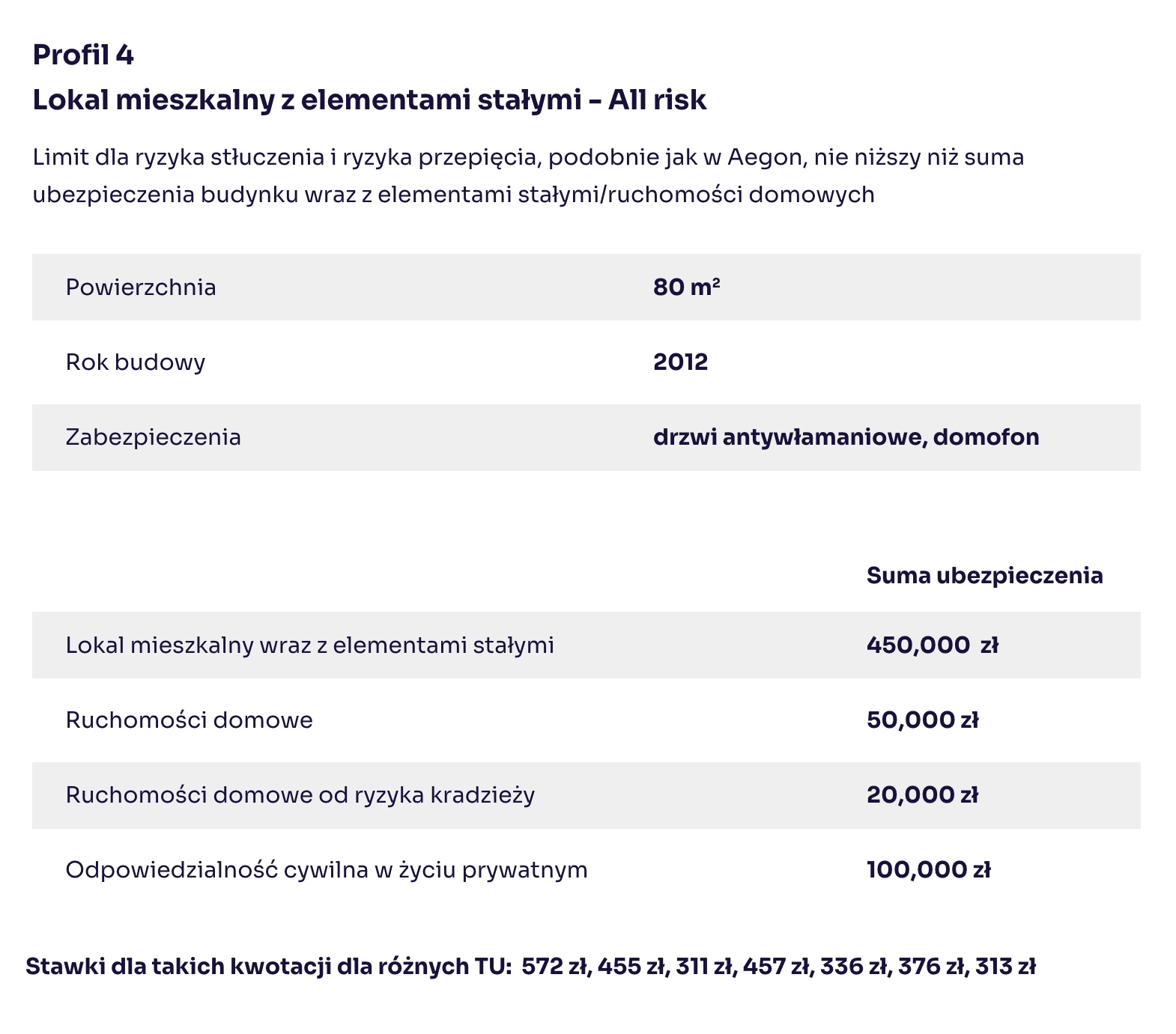

Biorąc pod uwagę złożoność ubezpieczeń majątkowych ubezpieczenie tej samej nieruchomości może kosztować w zależności od towarzystwa ubezpieczeń od 311 zł do 572 zł. Doradca Profitowych pomoże w dobraniu właściwej oferty, która będzie odpowiadać na potrzeby klienta i uwzględni wszystkie te niuanse.

Przykładowe porównanie. Źródło:

Fachowa analiza warunków to klucz do sukcesu w poszukiwaniach idealnego ubezpieczenia nieruchomości. Gdy weźmiemy pod uwagę szczegóły polis majątkowych, okazuje się, że ubezpieczenie tej samej nieruchomości może kosztować od 311 zł nawet do 572 zł w zależności od towarzystwa ubezpieczeniowego. A dostępnych na rynku ofert jest ogrom, co powoduje, że wskazanie najlepiej dopasowanego do potrzeb wariantu ubezpieczenia jest dość skomplikowanym zadaniem. Wyszukiwanie i porównywanie ofert warto powierzyć ekspertom, którzy sprawdzą szczegółowe warunki polis, wytłumaczą różnice między nimi i zarekomendują najlepsze opcje.

Skontaktuj się z nami

PROFITOWI. Trudne decyzje podejmujemy łatwo!